Reports

El Problema:

Existe una percepción arraigada de vincular el efectivo con financiación del terrorismo, blanqueo de capitales y evasión fiscal. Pero detrás de su criminalización hay múltiples intereses -económicos, políticos, etc- por la captación de datos porque conllevan una fuerte concentración de poder. Se justifica con esta idea (efectivo=fraude fiscal) numerosas leyes que van en contra del efectivo (límite de 1.000 euros en transacciones cuando una de las partes es empresario, prohibición del pago en efectivo en los alquileres de vivienda, excepción a deducciones fiscales en obras cuando el pago se hace en efectivo, no aceptación de pagos en efectivo por AAPP, etc).

La realidad de las cifras:

En 2023, el importe de operaciones de pago efectuadas con instrumentos distintos del efectivo en la zona del euro fue de 224,5 billones de euros. Por su parte, el importe de billetes en euros en circulación era de 1,5 billones de euros. Aunque ambos datos no son comparables, puede inferirse que el uso de efectivo tiene un valor económico sensiblemente inferior al de otros medios de pago.

La mayor parte del fraude y las grandes operaciones provienen de sistemas basados en ingeniería financiera (Global Tax Evasion Report 2024 del EU Tax Observatory)

La pérdida de recaudación fiscal en España, según la AEAT, como consecuencia del fraude equivale al 2,3% del PIB (frente al 20% percibido).

El éxito de la lucha contra el fraude en los últimos años responde a mejores recursos tecnológicos y de información, pero el nivel de efectivo sigue siendo muy elevado. No es incompatible reducir el fraude y pagar en efectivo. ¿El Corte Inglés deja de declarar las ventas por cobrar en efectivo?

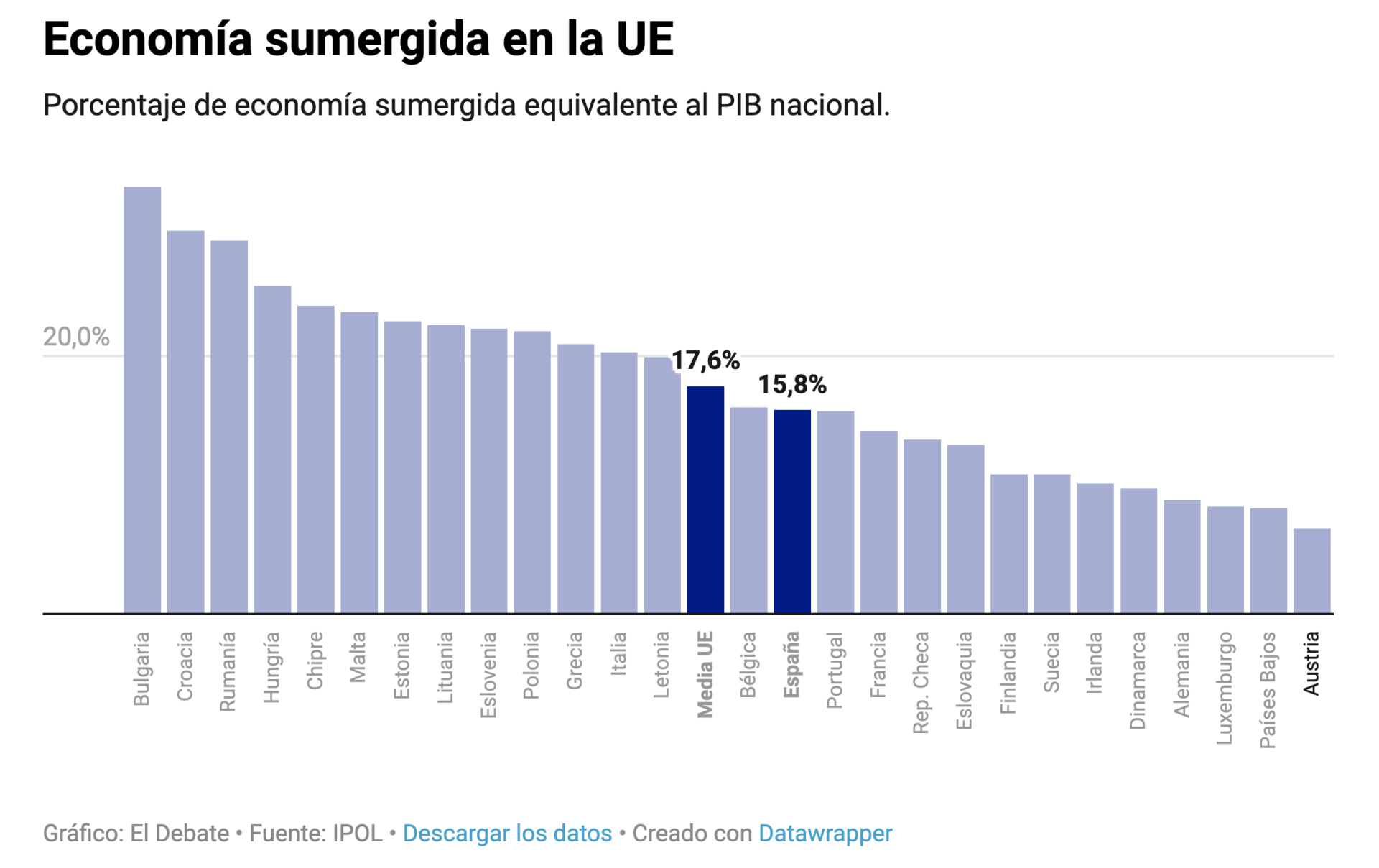

Aproximadamente 427 mil millones de dólares se pierden anualmente a nivel mundial debido a la evasión y elusión fiscal en paraísos fiscales, según el informe “OECD Revenue Statistics”[1] (2023). España está por debajo de la media UE en términos de economía sumergida, y, sin embargo, es la que tiene una regulación más estricta contra el efectivo. Según Schneider y Asllani, en 2022 la economía sumergida[2] en España representaba el 15,8% del PIB, situándose por debajo del promedio de la UE-28, que era del 17,6%.

Los países con mayor uso de efectivo y sin límite al pago en efectivo, como Austria o Alemania, muestran los niveles más bajos de economía sumergida, concretamente de correspondientes a un 6’6% y a un 8’8% del PIB nacional, con datos de 2022. Estonia, el país más digitalizado, muestra niveles de economía sumergida muy superiores a la media UE, siendo de 22’7%.

Criminalizar y perseguir el uso del efectivo demuestra un desconocimiento profundo de la realidad económica y social:

A pesar de que las cifras muestran la mejora y el éxito de la lucha contra el fraude, se utiliza esta excusa para otros objetivos.

Existen importantes intereses tanto económicos como políticos por hacerse con los datos personales de los usuarios. (Big Tech).

Y las consecuencias de su caída pueden desastrosas, tanto para la economía como para la sociedad y las pequeñas y medianas empresas (sociales, económicas, Seguridad Nacional, medio ambientales, privacidad, dependencia digital, Autonomía Estratégica, Democracia).

La concentración de poder en gigantes digitales (americanos y chinos) y la dependencia que en todos los ámbitos ello representa, tiene muchos riesgos, restringe y limita derechos a la ciudadanía y, en definitiva, hace que Europa esté a resultas de lo que decidan intereses que nos son ajenos

Pero lo peor es que sean las propias autoridades públicas las que criminalicen al dinero público, genuino medio de pago, en favor de entidades privadas:

Limitan e impiden su uso (leyes en contra)

No facilitan y dificultan su acceso (solo algunas Diputaciones públicas entienden su importancia)

No lo aceptan, e incluso lo rechazan (gran parte de las denuncias corresponden a AAPP)

Es evidente que existe una campaña, mediática y política, que pretende confundir a la ciudadanía insistiendo en la idea de que fraude y efectivo van de la mano porque es lo que la gente entiende, no obstante suponer un error de concepto y estratégico ir contra el efectivo: por, diversos motivos: sociales, económicos, democráticos, de Seguridad Nacional, etc.

La situación es urgente y alarmante.

Algo que tiene fácil y barata solución (impulsar la colaboración público-privada para implementar infraestructuras de acceso y obligar al cumplimiento de la ley de aceptación), de lo contrario, puede acabar siendo un gran problema.

El primer ejemplo es Suecia, que ha visto cómo depender 100% de lo digital es un error estratégico. Es común que las instituciones financieras, gobiernos y organismos internacionales argumenten que el efectivo -identificando el argumentario como si de una criptomoneda se tratase- es el método preferido para realizar actividades fraudulentas y evasivas, debido a su naturaleza anónima y a su capacidad para facilitar transacciones al margen del sistema financiero. Estas características han llevado a que se asuma sin ningún género de duda que limitar y combatir el uso del efectivo reduce el fraude y mejorar la recaudación fiscal.

Esta percepción ha dado lugar a iniciativas y propuestas limitativas de los derechos individuales de los ciudadanos promoviendo la limitación -o inclusive la desaparición total- de los pagos en efectivo-. Por contra, se impulsan los pagos electrónicos, argumentando que al rastrearse todas las transacciones electrónicamente, es más difícil para los defraudadores ocultar sus actividades ilícitas.

¿Qué dice la UE sobre los límites?

⮕ Nuevo reglamento: Límite máximo de 10.000 euros para pagos en efectivo en todos los estados de la UE

Como parte del paquete legislativo para reforzar la lucha contra el blanqueo de capitales y la financiación del terrorismo, la UE ha fijado un límite máximo de 10.000 euros para pagos en efectivo en todo su territorio.

Tras la aprobación del Parlamento Europeo en abril de 2024, el Consejo de la UE también aprobó el Reglamento a finales de mayo de 2024[3], que entró en vigor el 9 de julio de 2024 tras su publicación en el Diario Oficial de la UE. El Reglamento será aplicable a partir del 10 de julio de 2027 y obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

De acuerdo con la nueva normativa, las personas que comercialicen bienes o presten servicios sólo pueden aceptar o efectuar pagos en efectivo hasta por un valor de hasta 10.000 euros. El Reglamento excluye expresamente de este límite los pagos entre personas naturales que no estén ejerciendo su actividad profesional, y los pagos o depósitos efectuados en locales de entidades de crédito, emisores de dinero electrónico, y proveedores de servicios de pago.

El Reglamento faculta a los Estados miembros para adoptar límites más bajos y la norma establece que en Cuando a escala nacional ya existan límites que se sitúen por debajo del límite establecido en el apartado 1, estos seguirán aplicándose. Los Estados miembros notificarán dichos límites a la Comisión a más tardar 10 de octubre de 2024. caso de existir límites más bajos seguirán aplicándose. Este es el caso de España donde el límite se sitúa en 1.000 euros, uno de los países con la normativa más restrictiva dentro de la UE. y Denaria recuerda que hace dos años el Banco Central Europeo (BCE) emitió́ un dictamen sobre la normativa española de medidas de prevención y lucha contra el fraude fiscal por iniciativa propia, en el que calificaba de "desproporcionado" reducir a 1.000 euros el límite del pago en efectivo en operaciones en las que una de las partes actuara como empresario o profesional.

⮕ Análisis comparado:

España se encuentra entre los países con limitaciones al uso del efectivo más bajas de Europa.

Grupo de países sin límite al pago en efectivo:

- Alemania

- Austria

- Chipre

- Dinamarca

- Estonia

- Finlandia

- Holanda

- Hungría

- Islandia

- Irlanda

- Luxemburgo

- Noruega

- Suecia

- Reino Unido

Grupo de países con límite de 10.000 euros o superior:

- Croacia

- República Checa

- Malta

- Eslovaquia

Grupo de países con límite inferior a 10.000 euros. Los límites para el pago en comercios para cada uno de estos países son:

- Bélgica: 3.000 euros

- Bulgaria: 5.108 euros

- Eslovenia: 5.000 euros

- España: 1.000 euros

- Francia: 1.000 euros

- Grecia: 500 euros

- Italia: 5.000 euros

- Latvia: 7.200 euros

- Lituania: 5.000 euros

- Polonia: 3.300 euros

- Portugal: 3.000 euros

- Rumanía: 1.016 euros

A continuación, el mapa elaborado por el Centro Europeo de Consumo identifica los países de la UE que no cuentan con ningún tipo de límite para el pago en efectivo (azul oscuro), que no cuentan con límites en su legislación, pero en la práctica se encuentran restricciones para su uso (azul claro) y países donde el pago en efectivo se encuentra limitado (verde).

Fuente: Centro Europeo de Consumo[4]

Limitaciones de las medidas restrictivas sobre el efectivo

Las restricciones sobre el uso del efectivo (límite de 1.000 euros en transacciones cuando una de las partes es empresario, prohibición del pago en efectivo en los alquileres de vivienda, excepción a deducciones fiscales en obras cuando el pago se hace en efectivo, no aceptación de pagos en efectivo por AAPP, etc), en lugar de atacar el problema de fondo del fraude fiscal, generan efectos colaterales negativos.

- La inclusión financiera facilita el ahorro y la inversión, impulsando así el emprendimiento, la creación de empleo y la reducción de las desigualdades sociales. Además, desde una perspectiva pública, la incorporación de un mayor porcentaje de la población al sistema financiero formal disminuye la dependencia de mecanismos informales, que suelen generar problemas de estabilidad financiera, al tiempo que limita el crecimiento de la economía sumergida[5].

- Además, las nuevas tecnologías hacen que muchas actividades fraudulentas no requieran del uso de efectivo. La evasión fiscal, transferencias electrónicas y el uso empresas localizadas en paraísos fiscales, es la forma más común de fraude y no depende del uso del efectivo. Aproximadamente 427 mil millones de dólares se pierden anualmente a nivel mundial debido a la evasión y elusión fiscal en paraísos fiscales, según el informe “OECD Revenue Statistics”.

- El uso del efectivo es superior en familias con rentas bajas y problemas de acceso digital. Según la “Encuesta sobre accesibilidad y permanencia del dinero en efectivo”, elaborada por cuarto año consecutivo por GAD3 para la plataforma Denaria, los hogares con ingresos inferiores a 1.200 euros mensuales, que suponen aproximadamente 8 millones de personas, son los que más usan el dinero físico.

Falta de evidencia sobre la relación directa entre efectivo y fraude

A pesar de que menores límites en el uso del efectivo se justifican como una medida antifraude, no existe una evidencia que demuestre relación directa entre el uso del efectivo y el fraude. Varios estudios e informes que veremos en este documento han revelado que el fraude fiscal es un fenómeno complejo que depende de muchos factores, entre ellos:

- la cultura fiscal del país,

- la efectividad de la administración tributaria,

- la complejidad del sistema fiscal, y

- la existencia de paraísos fiscales.

El estudio del Banco Central Europeo "The use of cash by households in the euro area"[6] (2024), que analiza los patrones de uso del efectivo entre los hogares de la zona euro, concluyó que en países como Alemania y Austria el uso del efectivo sigue siendo elevado. Concretamente en Austria, donde el porcentaje de las pequeñas y medianas empresas (pymes) que prefieren el efectivo como medio de pago está en torno a un 92%, o en Alemania, con un 87%.

Si relacionamos el uso del efectivo con la economía sumergida en estos países podemos ver la falta de correlación entre ambas variables. En el caso de Austria, este país es el país de la Unión Europea que, con datos de 2022 contaba con los menores niveles de economía sumergida, concretamente de un 6’6% del PIB nacional. En el caso de Alemania, la economía sumergida en 2022 se estimó en un 8’8% del PIB nacional, siendo el cuarto país de la Unión Europea con menores niveles de economía sumergida.

La lucha contra el fraude fiscal es esencial para mantener un sistema impositivo justo y eficiente, pero las políticas que se basan en reducir el uso del efectivo parecen ser insuficientes y, en algunos casos, contraproducentes. Más allá del control del efectivo, es crucial que las políticas de lucha contra el fraude se centren en mejorar la cooperación internacional, cerrar las lagunas fiscales y fortalecer la administración tributaria. La complejidad del fraude fiscal actual demanda soluciones más integrales que meramente limitar los medios de pago utilizados.

La economía sumergida y el fraude fiscal son dos conceptos estrechamente relacionados, pero no sinónimos. La economía sumergida consiste en la ocultación de actividades económicas en general; y el fraude fiscal consiste en incumplir deliberadamente las normativas tributarias, lo que no exige que exista economía irregular previa o en paralelo.

Los estudios sobre el tamaño de la economía sumergida plantean importantes problemas metodológicos, hasta el punto de que los principales organismos internacionales aprobaron en 2006 un comunicado conjunto[7] advirtiendo de sus limitaciones y de los riesgos que conlleva su uso con fines políticos o mediáticos.

El Plan Estratégico de la Agencia Tributaria para 2020-2023 toma como referencia un estudio realizado por Schneider para el FMI[8], en el que estima el tamaño de la economía sumergida en España en el 11,2% del PIB, muy por debajo de otras estimaciones anteriores de este mismo autor.

Adicionalmente, interesa aclarar que constituye un claro error de concepto aplicar el porcentaje que representa la presión fiscal sobre el PIB a la cifra estimada de economía sumergida para de esta forma calcular la recaudación que se lograría si se consiguiera su conversión en economía formal. En la economía sumergida se incluyen actividades ilegales de imposible transformación en economía oficial, actividades de subsistencia difícilmente viables si se regularizaran, ingresos que nunca tributarían considerando la existencia de mínimos exentos e incentivos fiscales y, además, en ocasiones se pagan impuestos incluso desarrollándose actividades ocultas (por ejemplo, el IBI), todo ello lleva a algunos autores[9] a considerar que solo un 60% de la economía sumergida es susceptible de generar ingresos tributarios si se regularizase (en el caso español lo sería en un importe equivalente al 6,7% del PIB si partimos del cálculo de Schneider anteriormente mencionado).

En el caso de España, aplicando a este último porcentaje el 35,2% que representa la presión fiscal sobre el PIB, se podría estimar que el coste recaudatorio que representa la economía sumergida se sitúa en el entorno del 2,36% del PIB. Cabe observar que la Agencia Tributaria gestiona aproximadamente el 50% de los ingresos tributarios totales del país[10], por lo que se puede estimar que el margen sobre el que la Agencia puede actuar por lo que se refiere a los incumplimientos fiscales derivados de la existencia de economía sumergida se sitúa en torno al 1,18% del PIB, es decir, en torno a 14.160 millones[11].

Nuevas investigaciones académicas más recientes estiman que la economía sumergida en España representó aproximadamente el 15,8% del PIB en el año 2022, inferior al 17,7% registrado en la Unión Europea, según concluye un informe elaborado por el Departamento de Economía Aplicada de la Universidad de Murcia (UMU), por encargo del Consejo Económico y Social (CES) y la Consejería de Empresa, Empleo y Economía Social de la Región de Murcia.

Esta ratio del 15,8% suponen para España 212.900 millones de euros, mientras que el 17,7% de la UE implica que 2,85 billones de euros quedan al margen de las normativas fiscales y laborales.

En cuanto a las otras estimaciones sobre economía sumergida y fraude tributario, en concreto para el período 2020–2023, en su artículo “Economía sumergida: acercándonos a la media UE”,[12] (2024) Santiago Lago Peñas, investigador sénior de Funcas, ofrece un análisis conjunto de los principales trabajos al respecto. Comenzando por la economía sumergida y los análisis internacionales que incluyen a España junto a otros países, destaca el trabajo Schneider y Asllani (2022), cuyos cálculos coinciden con los recogidos previamente en Schneider (2022) a partir de la metodología MIMIC; y las estimaciones de Elgin et al. (2021), que nutren la base de datos de economía informal del Banco Mundial.

Según Schneider y Asllani, en 2022 la economía sumergida en España representaba el 15,8% del PIB, situándose por debajo del promedio de la UE-28, que era del 17,6%. Sin embargo, estimaciones recientes de Pappadá y Rogoff (2023), utilizando una nueva metodología, posicionan a España como el tercer país con mayor economía sumergida entre los 21 países europeos analizados.

El siguiente gráfico ilustra el porcentaje de economía sumergida equivalente al PIB nacional en los 27 países de la UE[13]:

Las divergencias en las estimaciones sobre economía sumergida, que nos llevan a estar por encima o por debajo de la media de la UE–27, ilustran bien la necesidad de intensificar el análisis riguroso. En cualquier caso, la AEAT es el máximo responsable en España de la lucha contra el fraude y sus cifras son las más solventes.

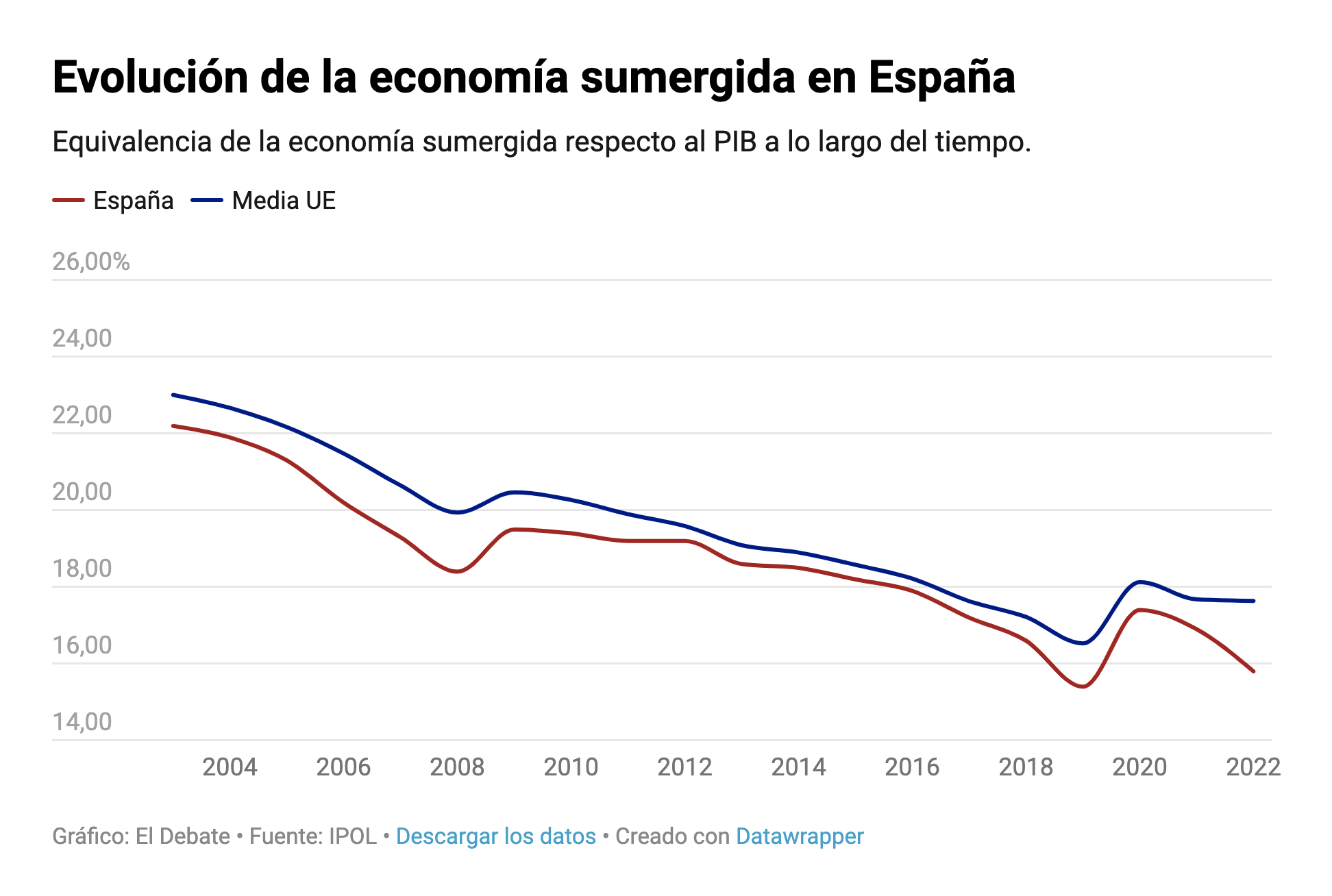

En todo caso, si atendemos a la evolución del tamaño de la economía sumergida en nuestro país, tal y como muestra el gráfico a continuación, esta tasa ha ido disminuyendo en los últimos 20 años hasta caer en 6,4 puntos porcentuales hasta el 15,8 % del PIB. Destaca además el poco impacto que tuvo la crisis financiera de 2008 que, aunque entonces el porcentaje de parados se disparó por encima del 25 %, apenas se registró una pequeña subida en el caso de la economía sumergida. No ocurrió así con la pandemia, que provocó un nuevo pico de ambas variables, que vuelven a bajar tras 2020 gracias a la recuperación de las condiciones normales y de la mejora en la conciencia social.

Otro ejemplo. Tax gap en España

El tax gap refleja el diferencial entre la recaudación que idealmente se debería obtener por el impuesto y la que realmente se obtiene a causa de la existencia de fraude.

La brecha fiscal en España ha mostrado una tendencia descendente en los últimos años, especialmente en el IVA, lo que sugiere una mejora en la recaudación y en el cumplimiento tributario. Según el Plan Estratégico de la Agencia Tributaria 2020-2023[14], los estudios sobre la brecha fiscal indican que España tiene uno de los porcentajes más bajos entre los Estados Miembros de la Unión Europea, concretamente siendo en 2021 el tercer porcentaje más bajo, después de Países Bajos y Finlandia. En el año 2017, la brecha fiscal en el IVA español se situaba en el 2%, claramente inferior a la media de la UE del 11,2%. Para 2021, este porcentaje cayó aún más, situándose en el 0,8%, consolidando a España como uno de los países con menor brecha fiscal en la UE.

El ”Informe sobre la brecha del IVA de la Comisión Europea”[15] (2023), proporciona una visión actualizada sobre las pérdidas de ingresos por el IVA en la UE y profundiza en los mecanismos complejos de evasión y fraude fiscal, como la evasión del IVA en las transacciones transfronterizas y el fraude carrusel (conocido también como fraude del IVA en cadena). Estos tipos de fraude tienden a implicar estructuras empresariales más sofisticadas y transacciones electrónicas, lo que sugiere que, aunque el dinero en efectivo sigue siendo una preocupación en el ámbito de la evasión fiscal, los problemas más grandes hoy en día están más vinculados a transacciones complejas y digitales.

La brecha del IVA global de la UE se redujo en unos 38.000 millones de euros (de 99.000 millones en 2020 a 61.000 millones en 2021), lo que supone una mejora sin precedentes con respecto a años anteriores.

El fraude se lleva a cabo, en su gran parte, mediante ingeniería financiera

El informe "Global Tax Evasion Report 2024"[16], desarrollado por Gabriel Zucman y su equipo y publicado por el EU Tax Observatory proporciona cifras detalladas sobre la magnitud de la evasión fiscal global y los efectos de las políticas recientes, y explora cómo la evasión fiscal sigue concentrada en la parte más alta de la distribución de ingresos, utilizando mecanismos complejos que no se limitan al simple uso de efectivo.

El Global Tax Evasion Report 2024 del EU Tax Observatory proporciona cifras detalladas sobre la magnitud de la evasión fiscal global y los efectos de las políticas recientes. Algunos datos clave incluyen:

- La tasa efectiva de tributación de los multimillonarios: Los individuos más ricos a nivel mundial pagan una tasa efectiva extremadamente baja en sus ingresos, entre 0% y 0,5%, principalmente a través del uso de sociedades pantalla y estrategias de planificación fiscal. Este tipo de elusión fiscal sigue siendo una preocupación significativa, ya que permite a los ultra ricos minimizar su carga fiscal a pesar de los esfuerzos regulatorios.

- Riqueza financiera offshore: Se estima que aproximadamente 12 billones de dólares, equivalentes al 12% del PIB mundial, se mantienen en cuentas offshore. De esta cifra, alrededor del 25% evade impuestos, mientras que el resto está sujeto a algún tipo de declaración fiscal. Esto representa una reducción significativa en la evasión fiscal en los últimos diez años, atribuida en gran parte al intercambio automático de información bancaria.

- Desplazamiento de beneficios corporativos: Las empresas multinacionales trasladan alrededor de 1 billón de dólares en ganancias a paraísos fiscales anualmente, lo que equivale al 35% de las utilidades que reportan fuera de sus países de origen. Esta práctica reduce la recaudación fiscal global en un 10% de los ingresos esperados por impuestos corporativos, y cerca del 40% de este desvío es realizado por multinacionales estadounidenses.

A nivel global, el informe “OECD Revenue Statistics”[17] (2023), proporciona datos sobre brechas fiscales y analiza el uso de paraísos fiscales en países de la OECD. El OECD Revenue Statistics 2023 analiza la evasión fiscal global y los efectos de los paraísos fiscales en la recaudación de impuestos. Cifras clave del informe incluyen que aproximadamente 427 mil millones de dólares se pierden anualmente a nivel mundial debido a la evasión y elusión fiscal en paraísos fiscales. De esta cantidad, 245 mil millones de dólares corresponden a la evasión corporativa, mientras que 182 mil millones de dólares se atribuyen a la evasión por individuos privados. Estos datos subrayan la necesidad de cooperación internacional para reducir las pérdidas tributarias.

Fraude en la economía digital

Según el director del Departamento de Inspección de la Agencia Tributaria, Javier Hurtado: "La opacidad de las transacciones es mucho más alta en la economía digital que en la economía convencional[18]".

El Departamento de Inspección de la Agencia Tributaria subraya que "La problemática del control de las nuevas actividades de la economía digital es el mayor desafío al que nos enfrentamos, pero no podemos consentir una situación de competencia desleal de la economía digital frente a la economía convencional".

Y, además, nuevas herramientas para hacer frente a un tipo de elusión fiscal con unos perfiles bien diferentes. Es lo que el director de la Agencia Tributaria, Jesús Gascón, ejemplifica como la lucha contra los 'digitalosaurios', ese puñado de operadores digitales de gran tamaño, que no sólo han cambiado las reglas del juego a casi todos los sectores de la economía, sino que lo han hecho a un coste fiscal ínfimo. Hacienda reivindica desde esta perspectiva la importancia del Impuesto sobre Determinados Servicios Digitales, rebautizado como 'Tasa Google', como elemento de control fiscal sobre la operativa de esos gigantes digitales que hasta la fecha han generado millones y millones en beneficios en España con un 'peaje fiscal' muchas veces irrisorio.

Datos retirada de cajeros y pago en efectivo

El Banco de España facilita estadísticas sobre diferentes medios de pago. Los datos publicados hacen referencia a la retirada de efectivo en cajeros automáticos y a las operaciones efectuadas en terminales punto de venta, pero esta información no es comparable si nos referimos a la utilización del efectivo. Los datos publicados referentes al efectivo muestran el dinero retirado en los cajeros automáticos, pero no pueden proporcionar información sobre el uso del efectivo, ya que, por una parte, el efectivo extraído de cajeros puede ser utilizado un buen número de veces transacciones de consumo, y, por otra parte, existe una demanda de efectivo por motivo precaución, ahorro o es demandado por extranjeros. Como resultado, de estos datos tan solo se pueden inferir tendencias en el uso de los medios de pago.

Hay que señalar, además, que al importe en euros de retirada de efectivo en cajeros automáticos facilitado por el Banco de España habría que sumar las operaciones realizadas en ventanilla en las oficinas bancarias y la utilización de otras formas de acceso a los servicios bancarios como son los agentes financieros, las oficinas móviles, las oficinas de Correos y el cash back.

Dado que no existe información sobre la cuantía de estas operaciones de obtención de efectivo, se puede analizar la serie de retirada de efectivo en cajeros para aventurar una tendencia en el uso del efectivo.

Según los últimos datos del Banco de España de retirada de efectivo en cajeros, la cifra hasta septiembre de 2024 (3 primeros trimestres del año) muestra un aumento del importe en euros de las operaciones de retirada de efectivo en España que alcanzaron los 92.796,83 millones de euros, algo superior al registrado en el mismo periodo de 2023 (92.422,36 millones de euros), un 0,41% de incremento anual. Por el contrario, en estos nueve meses de 2024, disminuyó un 2,91% el número de operaciones de retirada de efectivo hasta los 501,6 millones, algo inferior al número de operaciones del mismo periodo de 2023 (516,7 millones).

Si tenemos en cuenta que a finales de septiembre de 2024 había 43.286 cajeros automáticos en funcionamiento, un 39,9 % menos que en 2008, y un 14,3% menos que los instalados en 2019, podemos concluir que la reducción de cajeros tiene un efecto directo sobre el número de operaciones realizadas y el importe medio en euros de retirada de efectivo, dado que ante las mayores dificultades para encontrar un cajero donde disponer de su dinero, los ciudadanos incrementan el importe retirado.

Así, la cantidad de dinero entregado por el Banco de España a las entidades de crédito y el dinero retirado en cajeros por los ciudadanos no se corresponde directamente con el uso del efectivo y mucho menos sirve para determinar actividades ocultas. La complejidad del fenómeno y las múltiples variables en juego sugieren que el uso del efectivo no puede ser señalado como un factor principal en la economía sumergida o el fraude.

Preferencias de Pago en la Zona Euro

Una encuesta del Banco Central Europeo (BCE)[19] de 2024 sobre el uso del efectivo por parte de las empresas de la zona euro, muestra que el efectivo sigue siendo un medio de pago ampliamente aceptado. El 88% de las empresas acepta pagos en efectivo, y el 94% de estas planea seguir haciéndolo en los próximos cinco años. Sin embargo, ha habido una disminución en la aceptación del efectivo desde 2021, especialmente en sectores como el comercio minorista, debido al aumento de los pagos con tarjeta.

El efectivo es considerado por el 25% de las empresas como la opción más segura y confiable. No obstante, la proporción que prefieren los pagos con tarjeta ha aumentado hasta el 37%.

Adicionalmente, según la encuesta sobre “Accesibilidad y permanencia del dinero en efectivo en España” elaborada por GAD3, el efectivo se mantiene como el segundo método de pago más utilizado por los españoles en el punto de venta, concretamente, por un 33% de la población, lo que pone de manifiesto que, aunque se limite su acceso, es ampliamente utilizado por los ciudadanos.

Según el último estudio publicado por el BCE sobre las actitudes de pago de los consumidores en la zona del euro (SPACE)[20], muestra que el efectivo sigue siendo un método de pago clave, siendo el método de pago más utilizado en las tiendas, aunque su uso ha seguido disminuyendo debido a la creciente tendencia hacia los pagos digitales.

Estos datos revelan que el efectivo continúa siendo un método de pago relevante no obstante estar disminuyendo su uso progresivamente, sobre todo en los sectores más digitalizados.

[1] https://www.oecd.org/en/publications/revenue-statistics-2023_9d0453d5-en/full-report.html

[2] La economía sumergida consiste en la ocultación de actividades económicas en general; el fraude fiscal consiste en incumplir deliberadamente las normativas tributarias, lo que no exige que exista economía irregular previa o en paralelo. La pérdida de recaudación es el dinero dejado de ingresar por la Hacienda Pública como consecuencia del fraude.

[3] https://www.consilium.europa.eu/es/policies/fight-against-terrorism/fight-against-terrorist-financing/

[4] https://www.evz.de/en/shopping-internet/cash-payment-limitations.html

[5]https://www.funcas.es/odf/avances-en-inclusion-financiera-un-analisis-internacional/

[6] https://www.ecb.europa.eu/press/use-of-cash/pdf/ecb.uccea202409.en.pdf

[7] Declaración de 2006 del Working Group on National Accounts (ISWGNA), constituido por la OCDE, Naciones Unidas, el Fondo Monetario Internacional, el Banco Mundial y la Comisión Europea.

[8] https://www.imf.org/en/Publications/WP/Issues/2018/01/25/Shadow-Economies-Around-the-World-What-Did-We-Learn-Over-the-Last-20-Years-45583

[9] Reflexiones sobre el fraude fiscal y el problema de las estimaciones. 20 propuestas para reducirlo. Consejo General de Economistas. Junio de 2017.

[10] Hay que tener en cuenta que forman parte de los ingresos tributarios totales las cotizaciones sociales, los tributos recaudados por las Haciendas Forales, los tributos autonómicos y locales gestionados por los entes territoriales y las tasas y otros tributos considerados a efectos de determinar la presión fiscal del país. Así, de los 402.060 millones considerados por Eurostat como ingresos tributarios obtenidos por España en 2017, 193.951 fueron gestionados por la Agencia Tributaria, un 48,2%.

[11] Si los cálculos se efectúan a partir del 4,25% de media que representa la brecha fiscal en el IVA en el período 2014 – 2017, últimos 4 años con información disponible y teniendo en cuenta que el período de prescripción comprende precisamente ese número de años, el importe regularizable anual en el IVA por la Agencia Tributaria se situaría en 3.000 millones, lo que significaría 9.000 millones regularizables si se extrapolasen los resultados al conjunto de los tributos que gestiona la Agencia Tributaria, considerando que el IVA representa un tercio de la recaudación anual total gestionada por la Agencia. Con el último dato disponible, una brecha fiscal del 2% en 2017, el importe regularizable sería inferior a 4.500 millones. Si se toma el porcentaje que los estudios sobre el contrabando de cigarrillos estiman para España, lo que supone tanto como considerar que la brecha fiscal en este producto tradicionalmente muy afectado por el contrabando son extrapolables al resto de bienes y servicios, en 2018 la brecha se sitúa en un 4,3% según KPMG (Project Sun), frente a un 8,6% media de Unión Europea, estimación realizada a partir de los datos de la encuesta de IPSOS sobre paquetes de cigarrillos vacíos y otras fuentes de información. En tal caso el importe regularizable se situaría también en el entorno de 9.000 millones. Si el cálculo se efectúa con la media de los últimos cuatro años, un 5%, el importe regularizable llegaría a 10.500 millones. Como puede verse todas estas estimaciones son inferiores a la efectuada tomando como punto de partida para los ajustes el dato publicado por el FMI.

[12] https://revistaconsejeros.com/sumario/informe/economia-sumergida-acercandonos-a-la-media-ue/

[13] https://www.eldebate.com/economia/20230515/mapa-economia-sumergida-ue-espana-no-esta-entre-primeros_114309.html

[14] https://sede.agenciatributaria.gob.es/static_files/Sede/Agencia_Tributaria/Planificacion/Plan_estrategico_2024_2027/PlanEstrategico2024.pdf

[15] https://taxation-customs.ec.europa.eu/system/files/2023-10/VAT%20Gap%20Report%202023_0.pdf

[16] https://www.taxobservatory.eu//www-site/uploads/2023/10/global_tax_evasion_report_24.pdf

[17] https://www.oecd.org/en/publications/revenue-statistics-2023_9d0453d5-en/full-report.html

[18] https://www.20minutos.es/lainformacion/economia-y-finanzas/hacienda-enfila-economia-digital-es-mas-opaca-que-convencional--5303929/

[19] https://www.ecb.europa.eu/stats/ecb_surveys/use_of_cash_by_companies_in_the_euro_area/html/index.es.html

[20] https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.pr241219~172b929461.en.html