Observatorio

La Junta Europea de Riesgo Sistémico (JERS) se encarga de la supervisión macroprudencial del sistema financiero de la UE y contribuye a la prevención y mitigación del riesgo sistémico. En su ámbito de competencias incluye a las entidades de crédito, las empresas de seguros, la banca en la sombra, las infraestructuras del mercado financiero y otras instituciones financieras y mercados. En el cumplimiento de su mandato macroprudencial, la JERS vigila y evalúa los riesgos sistémicos y, cuando resulta necesario, formula recomendaciones o emite avisos.

El Comité Científico Asesor de este organismo dedica un informe a abordar la importancia y la evolución reciente mediante revisión de casos anteriores de retiradas masivas de depósitos, repasando la literatura académica y la relación con la estabilidad del mercado.

Entre los puntos clave del informe se destaca la fragilidad del sistema bancario asociada a las estructuras de financiación de los bancos y la confianza de los inversores, tal y como se ha podido ver en la reciente la retirada masiva de depósitos de Silicon Valley Bank.

En dicho estudio se examina la literatura teórica sobre las retiradas masivas de depósitos, así como evidencias empíricas, que concluyen que la mayoría de las retiradas masivas de depósitos de relevancia sistémica son desencadenadas por noticias que cuestionan la solvencia de un banco (o de un sistema bancario) y se amplifican por el incentivo que tienen los depositantes de retirar sus depósitos si anticipan que muchos otros también lo harán.

Adicionalmente, el organismo recalcó en su informe que las últimas retiradas masivas se desarrollaron mucho más rápidamente que las anteriores, impulsadas por la concentración de la base de depositantes, el papel de las redes sociales y la posibilidad de realizar pagos y transferencias instantáneos desde las cuentas de los bancos afectados. Todo esto obligó a los supervisores a intervenir mucho más rápidamente que en crisis anteriores, lo que implica que, en igualdad de condiciones, es más complejo que en el pasado hacer frente a las retiradas masivas de depósitos.

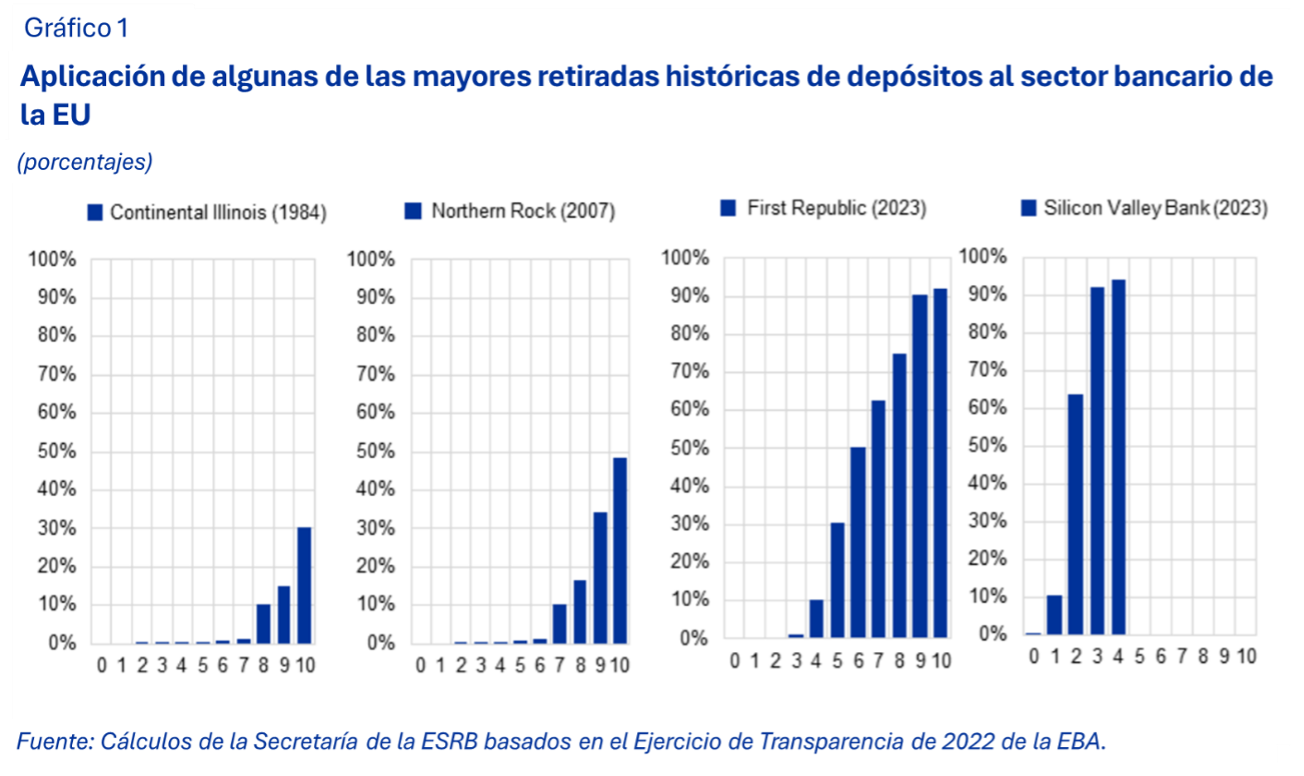

El siguiente gráfico muestra la proporción del sistema bancario de la UE (en términos de activos totales) que no podría soportar salidas de depósitos como las observadas durante las retiradas masivas de depósitos pasadas experimentadas por los bancos del Reino Unido y los EE. UU., dadas las tenencias de activos líquidos (efectivo, depósitos del banco central y depósitos a la vista) y títulos de deuda de los bancos de la UE a junio de 2022.

Por tanto, el ejercicio trata de analizar lo que sucedería si las salidas de depósitos que se dieron en distintos bancos del Reino Unido y EEUU de distinta intensidad y velocidad se aplicasen directamente al sector bancario de la UE, dada la liquidez disponible, suponiendo que los modelos de negocio, las estructuras de los balances, sin apoyo del Banco Central y con circunstancias similares.

El eje horizontal de cada panel se refiere al número de días transcurridos desde que se empieza a producir la retirada masiva de depósitos con la misma intensidad que en los cuatro episodios ejemplificados en este análisis, mientras que los ejes verticales muestran, para cada día de la retirada, los porcentajes de activos bancarios en el sistema pertenecientes a bancos que no serían capaces de soportar cada episodio.

A pesar de sus limitaciones metodológicas, este ejercicio hipotético muestra que una gran parte del sistema bancario de la UE sería capaz de hacer frente a salidas de depósitos como las observadas durante la crisis financiera mundial (por ejemplo, Northern Rock en 2007), pero sólo una proporción muy pequeña sería capaz de soportar retiradas masivas como las de Silicon Valley Bank o First Republic.

El informe concluye con que, incluso con un conjunto bien desarrollado de requisitos regulatorios, la gestión adecuada del riesgo por parte de los bancos individuales y la temprana detección de problemas e intervenciones correctivas por parte de los supervisores siguen siendo cruciales para prevenir quiebras desencadenadas por retiradas masivas de depósitos.

La anteriormente nombrada confianza de los inversores en el seguro de depósitos y en el sistema bancario es fundamental para la estabilidad bancaria. Tanto así, que un ejemplo es el caso de la crisis bancaria de Chipre de 2013, que implicó un importante rescate interno o ‘bail-in’ de los depositantes y controles de capital que limitaron el acceso de todos los depositantes a todas las cuentas en Chipre. Tras esta crisis, los autores Brown et al. (2017) muestran que los hogares chipriotas redistribuyeron sus ahorros al efectivo donde antes tenían depósitos bancarios, independientemente de si los hogares sufrieron un rescate interno o ‘bail-in’ de los depósitos o de los bonos, lo que indica que su pérdida de confianza estuvo determinada en gran medida por la experiencia de la crisis en sí, más que por la experiencia personal de un rescate interno o ‘bail-in’, lo que refuerza la importancia del dinero en efectivo como un activo seguro y su valor como reserva estratégica.